Vous vous interrogez sur l’intérêt de détenir vos capitaux à travers un contrat d’assurance-vie alors que la fiscalité des comptes titres a fortement diminué, grâce à l’instauration de la Flat Tax limitant à 30 % l’impôt sur les plus-values et sur les dividendes.

Wargny-BBR préconise toujours la souscription de contrats d’assurance-vie pour la gestion de vos capitaux, compte tenu de deux paramètres importants, la fiscalité et la souplesse offerte aux souscripteurs des contrats pour organiser la transmission de leurs capitaux.

- En ce qui concerne la fiscalité des contrats d’assurance-vie :

A la différence d’un compte titres, la gestion de votre contrat d’assurance-vie est réalisée en franchise d’impôts. La plus-value générée ainsi que les revenus perçus sont exonérés d’impôt sur les revenus et de prélèvements sociaux, tant qu’aucun rachat n’est effectué sur le contrat d’assurance-vie.

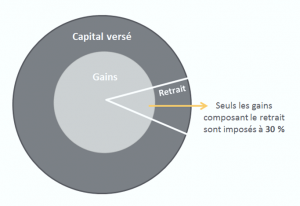

Si vous avez besoin de liquidités, les sommes versées sur votre contrat d’assurance-vie sont disponibles à tout moment avec une taxation très réduite :

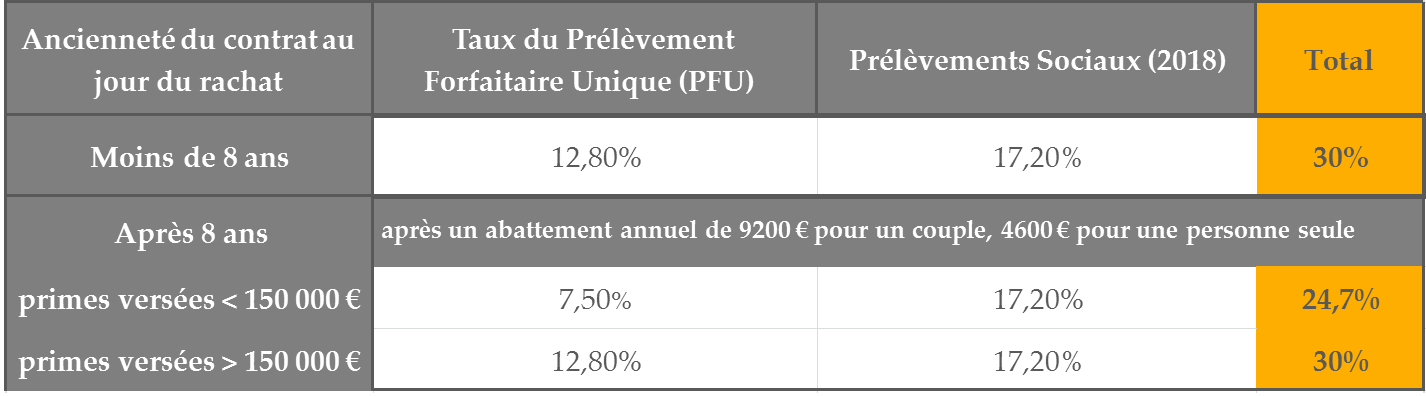

Pour tout versement à compter du 27 septembre 2017, la fiscalité a été modifiée :

Le régime fiscal antérieur est préservé pour les produits des contrats d’assurance-vie afférents à des primes versés jusqu’au 26 septembre 2017, quel que soit le montant des primes.

- En ce qui concerne la fiscalité sur les capitaux transmis par décès, celle-ci est très favorable.

Au décès du souscripteur, les capitaux sont transmis au(x) bénéficiaire(s) désigné(s) par le souscripteur dans des conditions fiscales extrêmement favorables. Le nombre de bénéficiaires d’un contrat d’assurance-vie n’est pas limité. En cas de pluralité de contrats, l’administration fiscale raisonne « par bénéficiaire ».

Si le conjoint survivant ou le partenaire lié au défunt par un PACS est bénéficiaire du contrat, il reçoit les capitaux transmis en exonération totalede droits de succession, quel que soit l’âge du souscripteur lors du versement des capitaux sur le contrat d’assurance-vie. Ce régime dérogatoire s’applique également pour les autres actifs successoraux recueillis par le conjoint survivant ou le partenaire pacsé(e).

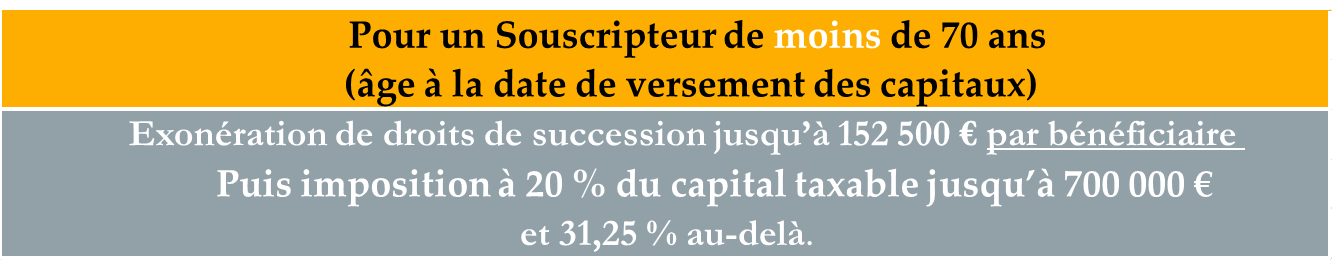

Pour les autres bénéficiaires, le coût fiscal de la transmission est différent selon l’âge du souscripteur lors de la souscription du contrat puis des versements complémentaires des capitaux.

Pour les versements effectués avant vos 70 ans : une fiscalité réduite quel que soit le lien de parenté

Cette fiscalité s’apprécie par bénéficiaire tous contrats confondus.

Pour les versements effectués après vos 70 ans : une fiscalité réduite compte tenu de l’exonération de droits de succession sur la plus-value et les intérêts du contrat

Les capitaux transmis bénéficient d’un abattement général tous contrats confondus de 30 500 €. Au-delà de cet abattement, les capitaux correspondants aux sommes versées après vos 70 ans sont assujettis aux droits de succession selon le degré de parenté entre vous et le(s) bénéficiaire(s) que vous avez désigné(s).

En revanche, les intérêts et plus-values capitalisés sur les versements effectués après l’âge de 70 ans sont exonérés de droits de succession. Ceci constitue unavantage notable si votre contrat d’assurance-vie se valorise sur le long terme, une partie significative des capitaux valorisés au jour de votre décès seront donc transmis en exonération de tous droits à vos bénéficiaires.

- En ce qui concerne la liberté offerte au souscripteur pour la transmission de ses capitaux à ou aux personnes de son choix

L’assurance-vie offre toujours un cadre de liberté et de souplesse pour protéger un enfant, la ou les personne(s) de votre choix, avec ou sans lien de parenté, en les instaurant comme bénéficiaires de tout ou partie de votre contrat.

Wargny-BBR vous accompagne dans la rédaction de la clause bénéficiaire de votre contrat afin que celle-ci corresponde à vos souhaits.

L’assurance-vie est un outil et un moyen extraordinaires pour organiser de façon volontariste votre succession, tout en conservant votre vie durant la détention de vos capitaux et notamment la possibilité de faire, à tout moment, des retraits ou un nantissement pour une acquisition immobilière par exemple et de changer la clause bénéficiaire selon vos souhaits. L’assurance-vie bénéficie toujours d’une fiscalité favorable pour les transmissions des capitaux lors du décès du souscripteur.

Votre gérant et toute l’équipe de Wargny-BBR sont à votre disposition pour étudier avec vous l’opportunité de souscrire un nouveau contrat et si vous le souhaitez, étudier avec vous la fiscalité qui s’appliquera à tous vos contrats d’assurance-vie en cours, selon leur date de souscription, la date de versement des capitaux et les bénéficiaires désignés.

Wargny-BBR a ainsi sélectionné différents contrats, auprès d’assureurs renommés, afin de répondre à vos besoins. Ces contrats d’assurance-vie peuvent être investis sur l’actif général de la compagnie (appelé aussi « fonds en euros ») et / ou en unités de compte gérées par Wargny-BBR. En effet, votre contrat d’assurance-vie peut être géré comme un compte titres ordinaire, avec une gestion personnalisée, en titres détenus en direct et /ou en organismes de placements collectifs (OPC).

Rédigé le 15 octobre 2018 par l’équipe de gestion patrimoniale

Nos autres articles

L’harmonisation de notre...

La gamme des fonds de Wargny-BBR, dévolue à la gestion de nos portefeuilles sous...

Fusion-absorption des OPC

Dans le cadre du rapprochement de Hoche Gestion Privée et BBR Rogier, devenues...

Fusion-absorption des OPC

Dans le cadre de la restructuration de la gamme des OPC du groupe Rothschild and CO et...